덕산하이메탈 KOSDAQ

요약

- 덕산하이메탈은 반도체 솔더볼·소재 제조.

- 2026년 5월 기준 국민연금 가입자 수는 307명이다.

- 추정 평균 연봉은 약 5,331만원(월 444만원)이다.

- 2025년 덕산하이메탈의 매출 2,364억원, 영업이익 28억원, 순이익 -1,157억원을 기록했다.

고용

국민연금 가입자수 추이

월별 입사 / 퇴사

추정 평균 연봉·월급 추이

실제 급여보다 낮게 산정될 수 있습니다.

국민연금은 보험료 산정을 위해 적용하는 기준소득월액에 상한액(월 637만원, 6월부터 659만원)이 있어, 실제 월급이 상한액을 초과하더라도 데이터상에는 최대 상한액까지만 반영됩니다. 따라서 특히 고연봉자의 경우 실제 급여와 추정치 간 차이가 발생할 수 있습니다.

재무

매출액 · 손익 추이

막대: 금액 · 선: 영업이익률

재무구조

스택: 부채+자본=총자산 · 선: 부채비율

재무제표

| 연도 | 구분 | 매출액 | 영업이익 | 순이익 | 총자산 | 총부채 | 총자본 |

|---|---|---|---|---|---|---|---|

| 2025 | 연결 | 2,364억 | 28억 | -1,157억 | 6,590억 | 3,202억 | 3,388억 |

| 2024 | 연결 | 2,359억 | 186억 | 313억 | 8,185억 | 3,636억 | 4,549억 |

| 2023 | 연결 | 1,445억 | -110억 | 33억 | 7,511억 | 3,295억 | 4,216억 |

AI 사업보고서 요약

총평

덕산하이메탈은 반도체 패키징용 마이크로 솔더볼(130마이크론 미만 초정밀 솔더볼) 분야에서 독점적 지위를 가진 덕산그룹 계열 KOSDAQ 상장사다. 2021년 방산·항법기술 기업 덕산넵코어스(지분 63.24%), 2023년 고압가스·수소용기 업체 덕산에테르씨티를 잇따라 인수하며 솔더 소재·방산·수소용기 3축 포트폴리오로 다각화했다. 본업 솔더볼 매출은 수출 호조로 빠르게 성장(FY23 778억→FY25 1,263억)했으나, FY2025 연결은 매출 2,364억으로 정체된 가운데 종속·관계기업 투자주식 손상 및 미얀마 법인 관련 손상차손이 한꺼번에 반영되며 당기순손실 -1,157억(전년 +313억)을 기록했다. 영업이익은 흑자(28억)지만 영업외·금융비용이 순이익을 끌어내린 전형적 '본업 흑자, 손상 적자' 구조. 자회사 덕산넵코어스의 IPO를 추진 중이며(2026년 임시주총 통과, ISS 찬성 권고) 중복상장 가이드라인의 시험대에 올라 있다.

실적·성장 (연결)

- 매출: FY2025 2,364억 (FY2024 2,359억, 보합 / FY2023 1,445억 대비 +64%)

- 영업이익: 28억 (FY2024 186억 → -85%). 매출총이익률 18.6%(전년 23.7%)로 하락, 판관비는 413억으로 증가.

- 당기순이익: -1,157억 (FY2024 +313억). 영업외비용 1,185억 + 금융원가 303억이 결정타. 지배주주 귀속 순손실 -1,060억, EPS -2,333원.

- 본업(솔더볼) 자체는 견조: 솔더볼 매출 FY23 778억 → FY24 982억 → FY25 1,263억, 가동률 83.9%. 수출이 성장 견인(솔더볼 수출 1,099억).

사업 분석 (매출·비용 구조)

- 부문별 매출(연결, 내부거래 포함): 덕산하이메탈 솔더볼 1,263억(53.4%), 덕산에테르씨티 고압가스·수소용기 617억(26.1%), 덕산넵코어스 항법솔루션 485억(20.5%). 미얀마 주석제련 법인(DS Myanmar)은 조업 중단(FY25 매출 0), 덕산에스지(데코필름)는 중단영업.

- 비용·수익성: 매출원가 1,923억(원가율 81.4%, 전년 76.3%에서 악화 → 원자재(비철금속/주석) 가격·믹스 영향). 영업이익률 1.2%로 급락. 본업 영업은 흑자 유지하나, 순손실의 본질은 본업이 아니라 손상: 미얀마 법인 대여금 손상차손 153억·현재가치할인 93억, 시리우스홀딩스·가스용기부문(영업권) 손상 등이 영업외비용·금융원가에 반영.

- 방산(덕산넵코어스): 정부 장기공급계약 기반으로 경기변동 영향이 작고 영업수익성 5% 내외로 안정적. 누리호 위성항법장치 탑재 이력, NADCAP Gold 등급 보유.

- 수소용기(덕산에테르씨티): 국내 유일 반도체/디스플레이용 초대형 용기 및 Type1 수소용기 독점 생산. 완주 재검사장 준공(2025.3), Type4 복합용기로 확장.

자금·자본

- 자본금 90.9억(보통주 4,543.7만주, 액면 200원). 2022년 무상증자로 발행주식 2배. 자기주식 없음.

- 신용등급 A0 (NICE디앤비, 정기평가). 금융원가 303억으로 차입 부담이 작지 않음.

주주·지배구조

- 최대주주: 덕산홀딩스(주) 34.88% + 이수훈 대표(특수관계인) 18.99% → 최대주주 및 특수관계인 합계 57.67%. 소액주주 22,615명이 39.69% 보유.

- 덕산홀딩스는 이수훈 64.49% 지배의 그룹 지주사이나, 지주사 자체도 FY 결산 영업손실 -373억·순손실 -319억으로 그룹 전반의 손상 부담이 드러남.

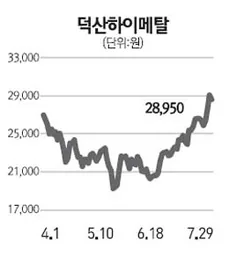

- 공동대표이사 이수훈·김태수 체제. 주가는 2025년 하반기 4천원대~7천원대.

대주주·특수관계자 거래

- 그룹 정점은 덕산홀딩스(주), 관계기업으로 덕산네오룩스(2014년 인적분할로 분리된 OLED 소재사)·대성뉴텍 등. 덕산홀딩스 대여금 88억(만기 3년 연장).

- 자회사 구조: 덕산넵코어스(방산), 시리우스홀딩스→덕산에테르씨티(수소용기), DS Myanmar(주석, 중단), 덕산에스지(중단).

리스크·이슈

- 손상 리스크 현실화: FY2025 대규모 순손실의 원인. 미얀마 정정 불안에 따른 DS Myanmar 조업 중단이 대여금·매출채권 손상으로 이어짐. 향후 가스용기·시리우스홀딩스 영업권 추가 손상 가능성이 KAM으로 지정됨.

- 원자재·환율 노출: 솔더 원료인 주석(LME) 가격에 원가가 직결, 선물로 헤지. 환율 변동 리스크.

- 덕산넵코어스 중복상장 이슈: 모회사 KOSDAQ 상장 상태에서 자회사 IPO 추진 → 일반주주 보호 가이드라인의 시험대. 2026년 임시주총에서 발행주식 총수 기준 72.8%(행사 기준 92.7%) 찬성으로 가결, ISS도 찬성 권고.

감사 의견

- 적정의견 (제27기 별도·연결 모두, 삼일회계법인 — FY2025부터 삼정에서 자유선임 교체).

- 핵심감사사항(KAM): 종속기업투자주식(시리우스홀딩스) 손상평가, 가스용기부문 현금창출단위 영업권 손상평가.

기본정보

| 기업명 | 덕산하이메탈 |

| NPS 사업장명 | 덕산하이메탈(주) |

| 사업자번호(앞6자리) | 620811 |

| 법인등록번호 | 2301110056969 |

| 업종 | 산업용 가스 제조업 |

| 업종코드 | 241101 |

| 사업장유형 | 법인 |

| NPS 가입일 | 1999.07.01 |

| 주소 | 울산광역시 북구 무룡1로 |

| 대표이사 | 이수훈, 김태수 |

| 웹사이트 | https://www.dshm.co.kr |